会社員で副業の売り上げが上がってきた場合、確定申告や税金についてとても不安になってきますよね。。。

白色申告や青色申告という言葉や、申告をした場合の所得税、住民税がどうなるかなど、調べても調べてもよくわからないですよね。。。

会社員が副業で20万円以上稼いだら確定申告をしないといけないって聞いたけど、20万円以下なら何もしなくていいの?

20万円超えて確定申告をしたら、どのくらいの税金が増えるの?

自分に置き換えてシュミレーション(試算)したい。。。具体的な計算方法は?

そこで今回はこれらについて、税理士資格を持つ方に詳しく聞いて来たので、詳細をわかりやすく解説していきます!

確定申告と税金について、私自身とても勘違いをしていたことが分かったので、皆さんのお力になれたら幸いです。

結論

まずはQAの結論から!

さてここで、

住民税の申告って何?

住民税は変わらないのに、所得税は変わるの?

などなど、疑問がわいてくるかと思いますので、ひとつずつ詳しく解説していきます!

所得税と住民税

共通点と違い

所得がある人が払わなければいけない税金のメイン、所得税と住民税。

これらはどちらも所得等をもとに算出する税金という共通点もありますが、2つの大きな違いがあります。

それは、

所得税は国に対して払う、申告納税方式の税金

住民税は地方団体に対して払う、賦課課税方式の税金

ということです。

まずは支払先の違い。

所得税は国に対して、住民税は地方団体に対して払います。

そして、納税方式も異なります。

所得税は申告納税方式といい、各個人が自主的に申告しないといけません。

そして、住民税は賦課課税方式の税金で、基本的に確定申告をすれば課税額が決められる税金です。

したがって、所得税と住民税は別々に考える必要があります。

そして、これらの税金の納税額を確定するために確定申告や年末調整があるのです!

税金を納める際、自分で納めるべき金額を計算して納税する方式。

国税は基本的に申告納税方式のものがおおい。

所得税のほかには、法人税・消費税・相続税・法人県民税・法人市民税などがある。

賦課(ふか)

税金を納める際、課税側が税額を計算し、これを納税義務者に通知し、その通知をもとに納税者が納める方式。

住民税のほかには、

国税:加算税・過怠税など

地方税:固定資産税・不動産取得税・自動車税・事業税など

税金のからくり

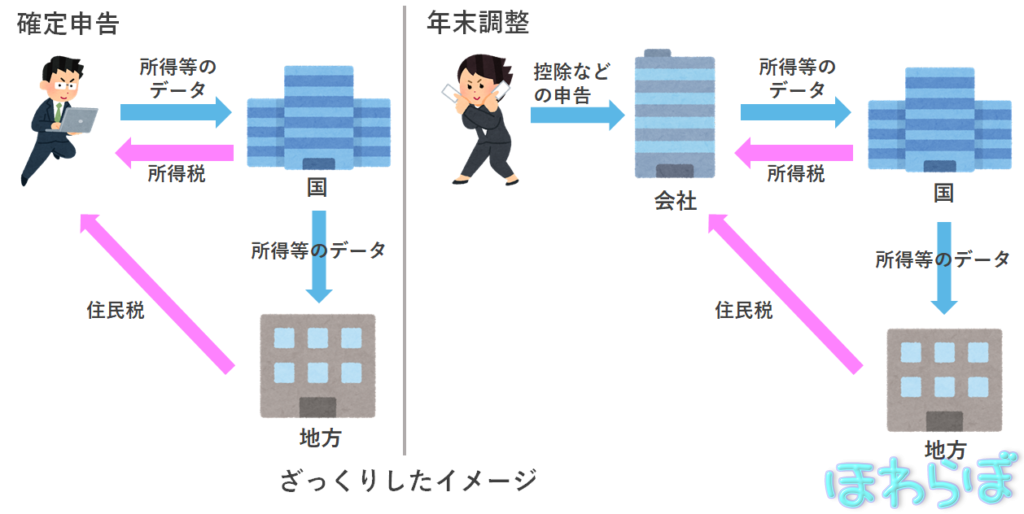

そもそも確定申告とは?

これは私自身もとても勘違いしていたことなのですが、

確定申告とは「1年間の所得と、それに対する所得税を計算し、国に対して行う申告」のこと

です。

この段階では、住民税などの申告を直接しているわけではないのです。

国税庁のホームページにも、「所得税・住民税の確定申告」ではなく、「所得税の確定申告」とあります。

年末調整とは?

多くの会社員の方は、税金を源泉徴収として前もって控除として天引きされていますよね。

ここで、年間で天引きされてきた源泉徴収された額と年税額を一致させる手続きを年末調整といいます。

個人の確定申告を会社が代わりに行ってくれる、というイメージです!

つまり、年末調整の主目的も所得税の確定です。

じゃあ住民税は?

確定申告や年末調整では、国に所得税の申告をしています。

そしてそれを受けて、

国が確定申告のデータを地方団体へ送信するので、

個人で改めて住民税申告を提出する必要がない

のです!

年末調整を行っている方も同様に、自分で住民税申告をしなくても勝手にしてくれてるんです。

繰り返しになりますが、

所得税は申告納税方式の税金

住民税は賦課課税方式の税金

なので、特別な事情がない限り、住民税のみの申告はしなくてもよいというわけです!

住民税申告が必要な人

・確定申告をしている人

・年末調整だけですむ人

は住民税申告が不要です。

しかし、以下に該当する方は確定申告は不要ですが、住民税申告が必要となります。

- 年末調整済みの給与所得があり、それ以外に20万円以下の所得がある人

- 公的年金等の収入が400万円以下で、公的年金以外の所得が20万円以下の人

色々なサイト、会計ソフトのQAなどで、サラリーマンの副業所得20万円以下は確定申告不要!と目にします。

確かに確定申告は不要ですが、何もしなくていいわけではなく、住民税申告が必要!となります。

※住民税はお住いの地域の管轄ですので、もっと詳しくはお住いの地域のサイトなどでお調べください。

申告先

確定申告は国に対して行うと解説をしましたが、実際には、住民登録をしている地域を管轄する税務署に対して行います。

そして、住民税申告は1月1日に住民登録をしている市区町村に対して、前年の所得について申告をします。

所得税は国に申告!

住民税は(必要に応じて)地方団体に対して申告!

実際には、お住いの地域を管轄している税務署、または役所にお問い合わせいただくと間違いないです。

計算方法

さて上記の通り、所得税と住民税は管轄が違います。

そのため、厳密には計算方法が異なります。

なので、どちらも簡単にシュミレーションしてくれるサイトなど、調べても全然ないんですね。。。。

したがって今回は、ざっくりとした計算方法をご紹介します!

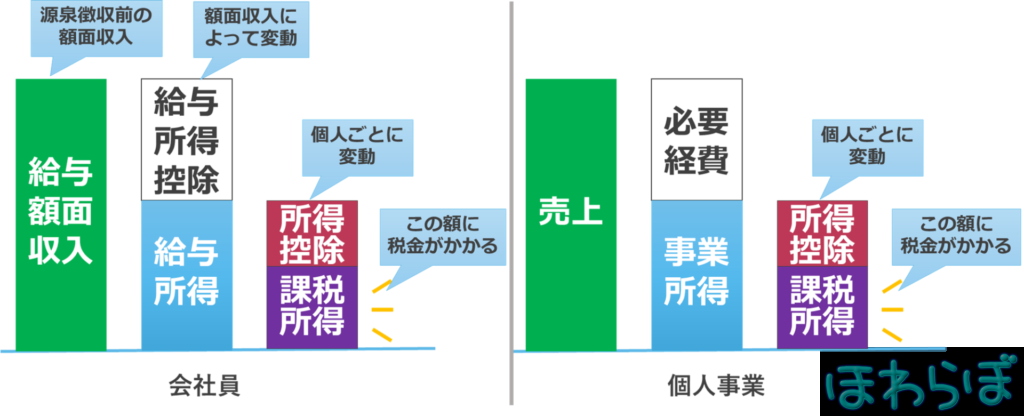

何に対して税金がかかるの?

まずは、給与や売り上げのどの部分に対して税金がかかるのかを解説します!

会社員の方の給与の場合と、個人事業の場合で計算が変わりますので、そこを含めて図にしてみました。

色は実際の確定申告書のものとだいたい一緒にしています!

このように、所得すべてに対してかかるのではなく、いろいろひかれた上で税金をかけられるのです。

※青色申告の特別控除は、必要経費のところに入る想定です。

(厳密には所得税と住民税で控除の計算が違うという注意点もあります。)

会社員としての給与と、個人事業での売上がある方は、これら2つの所得を合算した後に所得控除を引いて課税所得を計算します。

まとめると以下のようになります。

●給与所得者

課税所得 = (給与 – 給与所得控除) – 控除

●個人事業主

課税所得 = (売上 – 経費 – 青色特別控除) – 控除

●どちらの所得もある場合

課税所得 = (給与 – 給与所得控除)+ (売上 – 経費 – 青色特別控除) – 控除

※雑所得の場合、青色申告特別控除は受けられません。

※青色申告特別控除は申告していればそれに応じて控除されます。

※事業所得が一定水準を超えると事業税もかかってきます。

給与所得控除とは?

個人事業の場合の課税所得については何となく肌感でわかると思いますが、給与に対しての計算は想像しづらいですよね。。

給与所得者には、想定経費として、以下の表に基づく給与所得控除が設定されています。

| 給与額面 | 給与所得控除額 |

| 162万5千円以下 | 55万円 |

| 162万5千円越え 180万以下 | 年収 x 40% – 10万円 |

| 180万越え 360万以下 | 年収 x 30% + 8万円 |

| 360万越え 660万以下 | 年収 x 20% + 44万円 |

| 660万越え 850万以下 | 年収 x 10% + 110万円 |

| 850万越え | 195万円 |

※厳密にはこの計算ではなく、早見表という表に照らし合わせて控除額を使用する場合もあります。

所得控除とは?

所得控除には、基礎控除、配偶者控除などなどあります。。。

これらの控除は、税金がかかる額を下げてくれる役割をしています。

今回は全員に関わる基礎控除だけをご紹介します。

| 合計所得 | 控除額 |

| 2,400万以下 | 48万円 |

| 2,400万越え 2,450万以下 | 32万円 |

| 2,450万越え 2,500万以下 | 16万円 |

| 2,500万越え | なし |

それでは課税所得までざっくり理解したところで、所得税、住民税の実際の計算に移っていきます!

はく

はくもうひといき!

所得税

所得税は超過累進課税制度を用いています。

累進課税というのは、課税所得金額によって課税される税率が変わる仕組みのことです。

税率は以下の表に基づきます。

| 課税所得金額 | 税率 |

| 195万以下 | 5% |

| 195万越え 330万以下 | 10% |

| 330万越え 695万以下 | 20% |

| 695万越え 900万以下 | 23% |

| 900万越え 1,800万以下 | 33% |

| 1,800万越え 4,000万以下 | 40% |

| 4,000万越え | 45% |

この表だけだとわからないので、例を出して計算してみます。

課税所得の5,000,000円のうち、

1,950,000円までは5%なので、1,950,000円 x 0.05% = 97,500円

残りの3,300,000円までは10%なので、(3,300,000 – 1,950,000) x 0.1 = 135,000円

残りの5,000,000円までは20%なので、(5,000,000 – 3,300,000) x 0.2 = 340,000円

これらを合計して572,500円

これだとめんどくさいですね。。。。

実際には簡単に計算できるように、以下の表を使います。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

この表を使うと、以下の式で求められます。

所得税 = 課税所得 * 所得税率 – 控除額

同じく課税所得が500万円の人について考えてみます。

課税所得の5,000,000円なので、税率は20%、控除額は427,500円を適用。

5,000,000 x 0.2 – 427,500 = 572,500円

これらを合計して572,500円

住民税

実は住民税は5種類もあるんです。。。

せっかくなので、すべてご紹介します。

- 均等割り

非課税の要件に該当しない限り、所得額に関わらず一定額が課されます。

都道府県民税または都民税の標準税額1,000円+復興特別税500円。

市町村民税または特別区民税で3,000円+復興特別税500円。

※復興特別税は2014年から2023年度までの10年間課税予定です。 - 所得割

納税者の前年度の所得金額に対して10%が課税されます。

所得金額の計算の仕組みは所得税とほとんど同じです。 - 利子割

預貯金などの利子などに対して5%が課税されます。

利子等の支払いをするものが支払いの際に徴収し、納付するようになっています。 - 配当割

一定の上場株式等の配当などに対して5%が課税されます。

配当等の支払いをするものが支払いの際に徴収し、納付するようになっています。 - 株式等譲渡所得割

特定口座(厳正徴収あり)の上場株式などの譲渡益に対して5%が課税されます。

金融商品取引業者等が譲渡対価等の支払の際に徴収し、納付するようになっています。

たくさん種類がありますが、基本的にかかわってくるのは1,2番になります。

1番目の均等割りは額が小さいので、2番目の所得割のみの想定としていきたいと思います。

※本当は所得についても給与所得、事業所得、雑所得など、所得の種類があるんですが、割愛しました。

実際に計算してみる

では実際に、会社員で年収300万、600万、900万円の方々が、副業で20万円所得があった場合、副業による所得で生じる税額をざっくり計算してみます!

まずは給与額面収入から、給与所得控除を算出します。

給与300万円の場合:300万 x 0.3 + 8 = 98万

給与500万円の場合:500万 x 0.2 + 44 = 144万

給与700万円の場合:700万 x 0.1 + 110 = 180万

給与額面から、給与所得控除を引いて、給与所得を算出します。

給与300万円の場合:300万 – 98万 = 202万

給与500万円の場合:500万 – 144万 = 356万

給与700万円の場合:700万 – 180万 = 520万

今回は簡単化のため、白色申告で青色申告特別控除なしとし、所得を20万とします。

※所得 = 売上 – 経費

今回は簡単化のため、合計所得2,400万円以下の基礎控除48万円のみとしてみます。

※実際は個人により配偶者控除など控除額が異なります。

まずは副業収入がなかった場合の課税所得額を算出してみます。

給与300万円の場合:202万 – 48万 = 154万

給与500万円の場合:356万 – 48万 = 308万

給与700万円の場合:520万 – 48万 = 472万

副業所得無ならこの額に、副業所得ありならこの額に副業の所得を足した額に対して課税されます。

それでは所得税の計算表を用いて、副業所得20万に対する所得税を計算してみます。

給与300万円の場合:20万 x 0.05 = 1万

給与500万円の場合:20万 x 0.1 = 2万

給与700万円の場合:20万 x 0.2 = 4万

※累進課税制度なので、元の所得との合算で税率が変わります。

副業所得に対する住民税は、均等割の10%が等しく課されます。

よって20万 x 0.1 = 2万が住民税となります。

まとめ

いかがでしたでしょうか!

所得税、住民税についてかなり詳しくなれたのではないでしょうか!!!

また、税金についてもっと詳しくなりたい方にはこのような本もおすすめです!

副業を始めると、個人で会計をしなくてはいけなくなってしまいます。

そこでクラウド会計ソフトの使用がおすすめです!

口座やクレジットカードを連携して、自動取り込みをして一覧化してくれます!

やよいの白色申告は自動取り込み機能も使えて、一生無料で使用できるので、とてもおすすめです。

青色申告をしている方は、1年間無料で使えるこちらがおすすめです。

マネーフォワードMEを使っている方なら、マネーフォワードのクラウド確定申告があります。